高企认证面议

**企业申报面议

科技项目申报面议

高企申报*面议

知识产权面议

哪些部门管理**认定?

1、 、财政部、税务总局组成全国认定管理工作小组(以下称“小组”),其主要职责为:

(一)确定全国认定管理工作方向,审议认定管理工作报告;

(二)协调、解决认定及相关政策落实中的重大问题;

(三)裁决认定事项中的重大争议,监督、检查各地区认定工作;

(四)对认定工作出现重大问题的地区,提出整改意见。

*七条 小组下设办公室。办公室设在,其主要职责为:

(一)提交认定管理工作报告;

(二)组织实施对认定管理工作的检查;

(三)负责认定工作的的备案管理;

(四)建立并管理“认定管理工作网”;

(五)小组交办的其他工作。

2、各省、自治区、直辖市、计划单列市科技行政管理部门同本级财政、税务部门组成本地区认定管理机构(以下称“认定机构”),根据本办法开展下列工作:

(一)负责本行政区域内的认定工作;

(二)接受企业提出的复审;

(三)负责对已认定企业进行监督检查,受理、核实并处理有关举报;

(四)选择参与认定工作的并报小组办公室备案。

3、企业取得后,应依照本办法*四条的规定到主管税务机关办理减税、免税手续。

享受减税、免税优惠的,减税、免税条件发生变化的,应当自发生变化之日起15日内向主管税务机关报告;不再符合减税、免税条件的,应当依法履行纳税义务;未依法纳税的,主管税务机关应当予以追缴。同时,主管税务机关在执行税收优惠政策过程中,发现企业不具备的,应提请认定机构复核。复核期间,可暂停企业享受减免税优惠。

认定中的技术创新活动材料是什么?

企业要做认定的话,需要提供的材料很多,主要集中在技术和财务这两方面。其中有一个就叫做技术创新活动材百料,技术创新活动材料主要是指企业年度研发计划,其中包括项目名称、研究度内容、研究目标、参研人员、经费投入、研发期限、项目价值论证情况。其实重要的就是质检报告和报告。问

质检报告可以所研发产品能实现的技术指标。报告是产品有没有经过国家/地方科技主管部门组织的,所研发产品在技术上有创新,有较大的市场答前景。如:有无获得**产品证书、有无通过重点**产品等。

技术创新活动版不仅仅只是企业为了通过认证所提交的材料,而是通过这些促进企业真正重视创新研发,地方科技管理部门是通过高新认定来促进企业创新,权促进各行各业技术发展,这也是高新企业认定的终目的。

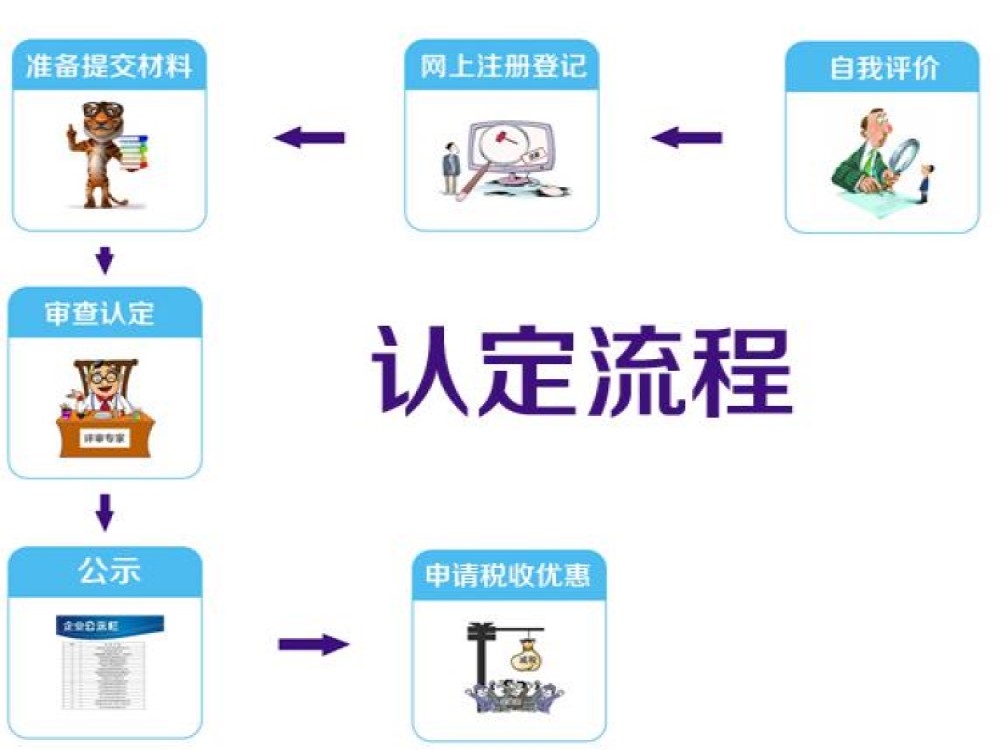

认定材料有几个部分组成?

一:认定申请书

这个申请书就需要企业在网上填报,下载,打印。申请书里的内容是评审重点审核的内容。

二:企业执照知及年度纳税申报表

企业营业执照和近三年的年度纳税申报表也是*的资料。

三:高新专项审计报告

近三年的研发费用专项审计报告,如果企业成立的时间不足三年,那么就按照企业实际的成立时间来算。企业近一年的**产品专项审计报告。

四:近三年的年度审计报告

近三年的年度的纳税申报表,例如2018年申报,需要准备2017年、2016年、2015年三年的年度审计报告。

五:技术创新情况的材道料

企业自己的技术创新能力,如已受理的自主知识产回权、技术合同、技术诀窍等。或者在技术创新方面上有哪些、奖项、成就都可以放在这个部分作为材料。

六:科技成果转化能力

利用企业的**技术,利用技术诀窍,把企业的产品转化成收入的,就可以作为转化能力的材料。需要提供销售产品或者服务的合同。

七:研究开发的组织管理水平

研发组织管理水平材料,主要包括研发项目立项管理、研发投入核算体系、研发机构建设及设备设施、开展产学研合作活动、研发人员考核制度等方面;答技术创新活动的其他材料。

国家认定有什么条件和补助呢?

的认定标准如下:

(1)企业申请认定时须注册成立一年以上;

(2)企业通过、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

(3)对企要产品(服务)发挥核心支持作用的技术属于《国家重点支持的**领域》规定的范围;

(4)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

(5)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

a.近一年销售收入小于5000万元(含)的企业,比例不低于5%;

b.近一年销售收入在5000万元至2亿元(含)的企业,比例不低于4%;

c.近一年销售收入在2亿元以上的企业,比例不低于3%.

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

(6)近一年**产品(服务)收入占企业同期总收入的比例不低于60%;

(7)企业创新能力评价应达到相应要求;

(8)企业申请认定**年内未发生重大安全、重大质量事故或严重环境违法行为.

全国性政策

税收优惠政策如下:

1、企业所得税优惠10%

的企业所得税减免10%,按照15%征收.

例:企业净利润是100万,非高新企业需要缴纳25万的企业所得税(非为25%),而高新企业需要缴纳15万(高新企业减免10%,按照15%征收).

2、研发费用可用来抵税,而且抵税比例比普通企业高75%

科技型中小企业的研发费用未形成无形资产的,可按照实际发生额的75%在税前进行加计扣除;即科技型中小企业可以将研发费用的175%在税前进行扣除,减少纳税.而正好是在科技型中小企业的范围内.

http://zwgszc.b2b168.com