4、设计费用

为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。

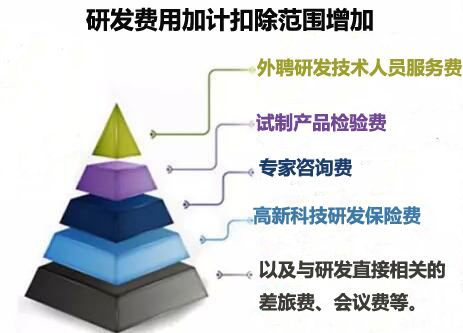

财政部国家税务总局关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)*五条*1项规定,本通知适用于会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。*四条规定,不适用税前加计扣除政策的行业有:

1、**制造业。

2、住宿和餐饮业。

3、批发和零售业。

4、房地产业。

5、租赁和商务服务业。

6、娱乐业。

7、财政部和国家税务总局规定的其他行业。

上述行业以《国民经济行业分类与代码(GB/4754-2011)》为准,并随之更新。

《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年*97号)*四条规定,财税〔2015〕119号*四条规定中不适用税前加计扣除政策行业的企业,是指以《通知》所列行业业务为主营业务,其研发费用发生当年的主营业务收入占企业按税法*六条规定计算的收入总额减除不征税收入和投资收益的余额50%(不含)以上的企业。

3、折旧费用与长期待摊费用

包括为执行研究开发活动而购置的仪器和设备以及研究开发项目在用建筑物的折旧费用,包括研发设施改建、改装、装修和修理过程中发生的长期待摊费用。

(5)开发阶段会计核算。

开发阶段的支出,不符合资本化条件计入当期损益。(同研究阶段会计处理)开发阶段的支出,符合资本化条件需进行资本化处理。分录为:

借:研发支出—资本化支出(A 研发项目)

贷:原材料(料)

应付职工薪酬(工)

银行存款(库存现金)(费)

-/gbadbjd/-

http://zwgszc.b2b168.com