研发费用加计扣除需提供的资料:

1.一套企业所得税年度纳税申报表

2.研究开发项目可加计扣除研究开发费用情况归集表

3.研究开发费用支出明细表(委托开发项目填报)

4.研究开发费决算表、费用分摊表和实际分享收益比例

具体如下:

在企业所得税年度纳税申报时,企业除报送一套企业所得税年度纳税申报表外,还应按照研究开发项目类别,分别将实际发生的符合税收规定的研究开发费用,填报《研究开发项目可加计扣除研究开发费用情况归集表》,计算税前加计扣除额。

委托开发项目,同时报送受托方提供的《研究开发费用支出明细表(委托开发项目填报)》。

集中开发项目,同时报送研究开发费决算表、费用分摊表和实际分享收益比例等资料。

会计实务:

(1)研发活动分为研究和开发阶段。

(2)研发费用归集。“研发费用”应计入“研发支出”账户(属于成本类账户)。

(3)研发支出核算。研发支出区分费用化部分和资本化部分。

(4)研究阶段会计核算。

政策规定

企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,允许再按其当年研发费用实际发生额的75%,直接抵扣当年的应纳税所得额;形成无形资产的,按照该无形资产成本的175%在税前摊销,除法律另有规定外,摊销年限不得低于10年。

1、企业必须从事《国家重点支持的**领域》和国家发展改革**等部门公布的《当前**发展的高技术产业化重点领域指南(2007年度)》规定项目的研究开发活动。

2、研究开发活动是指企业为获得科学与技术(不包括人文、社会科学)新知识,创造性运用科学技术新知识,或实质性改进技术、工艺、产品(服务)而持续进行的具有明确目标的研究开发活动。不包括企业产品(服务)的常规性升级或对公开的科研成果直接应用等活动(如直接采用公开的新工艺、材料、装置、产品、服务或知识等)。

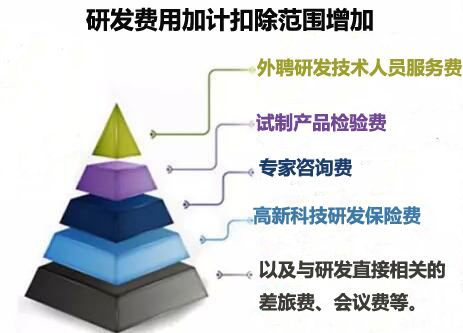

3、研究开发费包括:

(一)新产品设计费、新工艺规程制定费以及与研发活动直接相关的技术图书资料费、资料翻译费。

(二)从事研发活动直接消耗的材料、燃料和动力费用。

(三)在职直接从事研发活动人员的工资、薪金、奖金、津贴、补贴。

(四)专门用于研发活动的仪器、设备的折旧费或租赁费。

(五)专门用于研发活动的软件、**权、非**技术等无形资产的摊销费用。

(六)专门用于中间试验和产品试制的模具、工艺装备开发及制造费。

(七)勘探开发技术的现场试验费。

(八)研发成果的论证、评审、验收费用。

4、企业集团根据生产经营和科技开发的实际情况,对技术要求高、投资数额大,需要由集团公司进行集中开发的研究开发项目,其实际发生的研究开发费,可以按照合理的分摊方法在受益集团成员公司间进行分摊。

5、对企业共同合作开发的项目,由合作各方就自身承担的研发费用分别按照规定计算加计扣除。对企业委托给外单位进行开发的研发费用,由委托方按照规定计算加计扣除,受托方不得再进行加计扣除。

6、企业实际发生的研究开发费,在年度中间预缴所得税时,允许据实计算扣除,在年度终了进行所得税年度申报和汇算清缴时,再依照本办法的规定计算加计扣除。

研发费用加计扣除需要的资料有哪些?

根据国家税务总局公告2015年*97号的规定,研发费加计扣除实行备案管理,企业应当不迟于年度汇算清缴纳税申报时,向税务机关报送《企业所得税优惠事项备案表》和研发项目文件完成备案,并将下列资料留存备查: 1.自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件; 2.自主、委托、合作研究开发专门机构或项目组的编制情况和研发人员名单; 3.经科技行政主管部门登记的委托、合作研究开发项目的合同; 4.从事研发活动的人员和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录); 5.集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例等资料; 6.“研发支出”辅助账; 7.企业如果已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查; 8.省税务机关规定的其他资料。

-/gbadbjd/-

http://zwgszc.b2b168.com