加计扣除:在实际发生数额的基础上,再加成一定比例,作为计算应纳税所得额时的扣除数额的一种税收优惠措施。

例如,假定税法规定研发费用可实行50%加计扣除政策,那么如果企业当年开发新产品研发费用实际支出为100元,就可按150元(100×150%)数额在税前进行扣除,以体现鼓励研发政策。

简单的说,就是实际支出的金额,在计算企业所得税的时候,可以按**实际支出的金额来计算。因为企业所得税是以利润为基数计算的,而利润=收入-支出,如果允许多列支支出,那么企业所得税就会减少。

8、其他费用

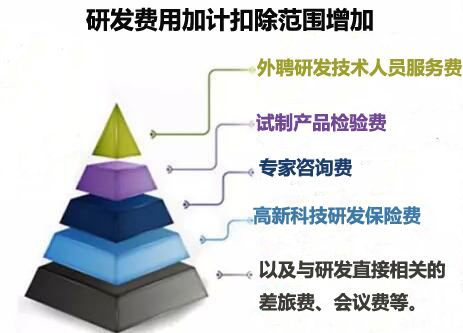

为研究开发活动所发生的其他费用,如办公费、通讯费、专利申请维护费、高新科技研发保险费等。此项费用一般不得**过研究开发总费用的10%,另有规定的除外。

政策规定

企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,允许再按其当年研发费用实际发生额的75%,直接抵扣当年的应纳税所得额;形成无形资产的,按照该无形资产成本的175%在税前摊销,除法律另有规定外,摊销年限不得低于10年。

1、企业必须从事《国家重点支持的**领域》和国家发展改革**等部门公布的《当前**发展的高技术产业化重点领域指南(2007年度)》规定项目的研究开发活动。

2、研究开发活动是指企业为获得科学与技术(不包括人文、社会科学)新知识,创造性运用科学技术新知识,或实质性改进技术、工艺、产品(服务)而持续进行的具有明确目标的研究开发活动。不包括企业产品(服务)的常规性升级或对公开的科研成果直接应用等活动(如直接采用公开的新工艺、材料、装置、产品、服务或知识等)。

3、研究开发费包括:

(一)新产品设计费、新工艺规程制定费以及与研发活动直接相关的技术图书资料费、资料翻译费。

(二)从事研发活动直接消耗的材料、燃料和动力费用。

(三)在职直接从事研发活动人员的工资、薪金、奖金、津贴、补贴。

(四)专门用于研发活动的仪器、设备的折旧费或租赁费。

(五)专门用于研发活动的软件、**权、非**技术等无形资产的摊销费用。

(六)专门用于中间试验和产品试制的模具、工艺装备开发及制造费。

(七)勘探开发技术的现场试验费。

(八)研发成果的论证、评审、验收费用。

4、企业集团根据生产经营和科技开发的实际情况,对技术要求高、投资数额大,需要由集团公司进行集中开发的研究开发项目,其实际发生的研究开发费,可以按照合理的分摊方法在受益集团成员公司间进行分摊。

5、对企业共同合作开发的项目,由合作各方就自身承担的研发费用分别按照规定计算加计扣除。对企业委托给外单位进行开发的研发费用,由委托方按照规定计算加计扣除,受托方不得再进行加计扣除。

6、企业实际发生的研究开发费,在年度中间预缴所得税时,允许据实计算扣除,在年度终了进行所得税年度申报和汇算清缴时,再依照本办法的规定计算加计扣除。

高新企业研发费用扣除方法:

(一)如果企业是科技型中小企业,那么研究开发费用按照实际发生额的75%在税前加计扣除:

财税〔2017〕34号 文规定,科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2017年1月1日至2019年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

(二)如果企业是非科技型中小企业,那么研究开发费用按照实际发生额的50%在税前加计扣除:

财税[2015]119号 文规定,对于适用研究开发费用加计扣除的企业,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的50%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的150%在税前摊销。

如果企业是非科技型中小企业,那么研究开发费用按照实际发生额的50%在税前加计扣除:

财税[2015]119号 文规定,对于适用研究开发费用加计扣除的企业,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的50%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的150%在税前摊销。

研发费用加计扣除法律规定

1、企业所得税法*三十条**款规定,企业用于开发新技术、新产品、新工艺发生的研究开发费用,可以在计算应纳税所得额时加计扣除。

2、企业所得税法实施条例*九十五条规定,研究开发费用的加计扣除,是指企业为了开发新技术、新产品、新工艺的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的75%加计扣除;形成无形资产的,按照无形资产成本的175%摊销。

3、国税发[2008]116号对企业进行研发费用加计扣除的主体要件、申请流程以及需要提交的资料进行了详细规定,为研发费用加计扣除实务操作提供了直接有效的指导。

研发费用加计扣除步骤:

第一步:做好加计扣除的研发费用辅助账,

第二步:做好研发项目立项报告

第三步:在科技局系统做研发费用项目鉴定

第四步:准备资料随时配合税局的抽查

扶持方式

减轻企业纳税负担,享受国家、省市有关研发投入的补助,为高企认定做铺垫提高成功率。

企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,按照研究开发费用的75%加计扣除;

例: 一家2000万规模的高新企业,研发投入比例10%,研发费用投入200万,所得税比例为15%,加计扣除可减免所得税=200万*75%*15%=22.5万

研发费用加计扣除需要进行备案。

需要提供的材料和手续:

1.企业所得税优惠事项备案表。

2.研发项目立项文件。

3.自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件。

4.自主、委托、合作研究开发专门机构或项目组的编制情况和研发人员名单。

5.经国家有关部门登记的委托、合作研究开发项目的合同。

6.从事研发活动的人员和用于研发活动的仪器、设备、无形资产的费用分配说明。

7.集中开发项目研发费决算表、《集中研发项目费用分摊明细情况表》和实际分享比例等资料。

8.研发项目辅助明细账和研发项目汇总表。

9.省税务机关规定的其他资料。

问:什么费用可以归集为研发费用?

答:研发费用的范围主要包括人员人工费用、直接投入费用、折旧费用、无形资产摊销、新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费以及其他相关费用。

-/gbadbjd/-

http://zwgszc.b2b168.com