允许加计扣除的研发费用不限于专门用于研发活动

用于研发活动的费用有仪器、设备的运行维护、调整、检验、维修等费用,中间试验和产品试制的模具、工艺装备开发及制造费。以及通过经营租赁方式租入的用于研发活动的仪器、设备租赁费,用于研发活动的软件、**权、非**技术(包括许可证、专有技术、设计和计算方法等)等的摊销费用。税务机关在调查核实研发费用加计扣除的过程中,很难区分其中的直接投入费用、无形资产摊销费哪些是用于研发活动,哪些是用于生产经营活动。往往会因纳税人无法区分这些费用化支出,而要求上述费用全额不能加计扣除。而财税〔2015〕119号文件取消了费用化支出“专门用于研发活动”的规定,则解决了这一问题。

(6)开发阶段会计核算。

研发项目达到预定用途形成无形资产,应按“研发支出—资本化支出”科目余额:

借:无形资产

贷:研发支出—资本化支出

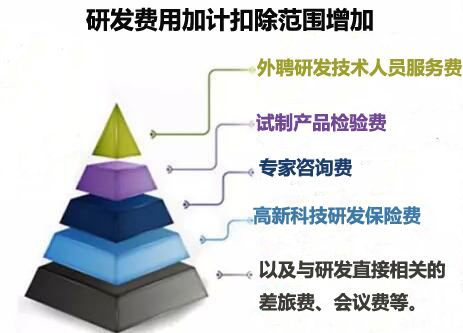

外聘人员劳务费用也可加计扣除了

税务机关每年为了调查核实直接从事研发活动人员是否属于本企业在职员工,往往要从纳税人不同部门调取相关人员信息,浪费大量精力。人工费用加计扣除范围不再有“在职”的限定,有利于税务机关提高工作效率,有利于纳税人留住高科技人才。财税〔2015〕119号文件规定,直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用,允许加计扣除。

研究阶段的支出全部费用化,月末一次计入计入当期损益。

分录为:借:研发支出—费用化支出(A 研发项目)

贷:原材料(料)

应付职工薪酬(工)

银行存款(库存现金)(费)

借:管理费用

贷:研发支出—费用化支出(A 研发项目)

会计实务:

(1)研发活动分为研究和开发阶段。

(2)研发费用归集。“研发费用”应计入“研发支出”账户(属于成本类账户)。

(3)研发支出核算。研发支出区分费用化部分和资本化部分。

(4)研究阶段会计核算。

(5)开发阶段会计核算。

开发阶段的支出,不符合资本化条件计入当期损益。(同研究阶段会计处理)开发阶段的支出,符合资本化条件需进行资本化处理。分录为:

借:研发支出—资本化支出(A 研发项目)

贷:原材料(料)

应付职工薪酬(工)

银行存款(库存现金)(费)

研究开发项目鉴定的申请人为税务机关

主管税务机关对企业申报的研究开发项目有异议的,研究开发项目鉴定的申请人,由要求企业提供地市级以上**科技部门出具的研究开发项目鉴定意见书,变为税务机关转请地市级以上科技行政主管部门出具鉴定意见,科技部门应及时回复意见,避免了纳税人在研究开发项目鉴定意见书上弄虚作假的可能。

(8)研发用固定资产会计核算。

按规定计提固定资产折旧:

借:研发支出—费用化支出, 研发支出—资本化支出

贷:累计折旧

问:哪些行业(企业)可以享受研发费用加计扣除优惠?

答:按照现行政策规定,对研发费用加计扣除政策管理思路从“正列举”优化为“负面清单”,扩大了研发费用加计扣除的行业,只要不在6大禁止类行业的范围,均可申请享受研发费用加计扣除优惠政策。

考虑到当前企业经营多元化的情况,为合理判断纳税人所属行业,明确了不适用研发费用加计扣除优惠政策行业企业的具体判定。以6个行业业务为主营业务,其研发费用发生当年的主营业务收入占企业按《企业所得税法》*六条规定计算的收入总额减除不征税收入和投资收益的余额50%(不含)以上的企业。

-/gbadbjd/-

http://zwgszc.b2b168.com