服务项目高企认定

优质服务一对一服务

服务单价面议

服务范围全国

服务类型科技项目申报

申报中当年职工总数怎么统计?

人员认定可以参照《财政部 国家税务总局关于小型微利企业所得税优惠政策的通知》(财税[2015]34号)规定,企百业所得税法实施条例*九十二条*(一)项和*(二)项所称从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。

从业人数和资产总度额指标,应按企业全年的季度问平均值确定。

具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

经营期不足3年能否申报?

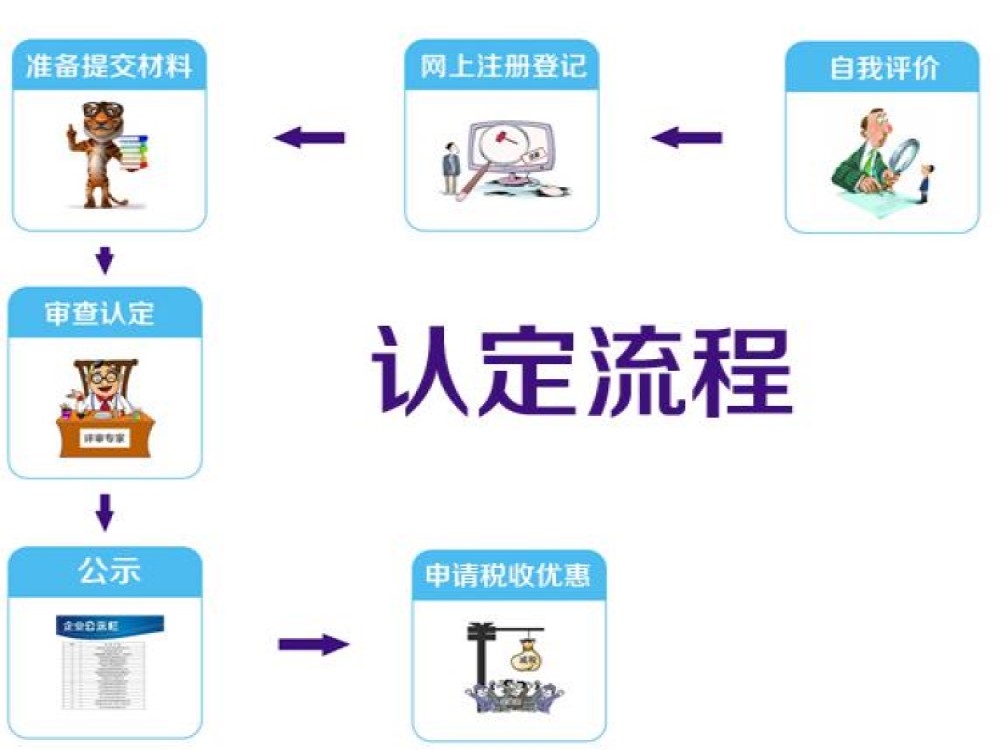

认定是从4个方面进行评审的

方法/步骤

核心自主知识产权:需要1个近三年的发明,或者6个实用新型或者6个软件著作权。

科技成果转化:企业以技术成果形成产品,服务,样品,样机等(这是一个重要的条件)

企业的管理水平:

1.制定了研究开发项目产项报告;

2.建立研发投入核算体系;

3.开展产学研合作的研发活动;

4.设有研发机械并具有相应的设施和设备;

5.建立研发人员的绩效考核奖励制度

总资产和销售额成长性指标:这是对反映企业经营绩效的总资产和销售增长率的评价

1. (必须注册一年以上的企业)中国境内(不包括港、澳、台地区)注册一年以上的居民企业。

2.(近三年或受让的知识产权)近三年内通过、受让、受赠、并购等方式,或通过5年以上的占许可方式,对其主要产品(服务)的核心技术拥有自主知识产权;(包括、软件著作权、集成电路布图设计专有权、植物新品种等核心自主知识产权)

3.(产品必须属于国家重点支持的**领域的范围内)产品(服务)属于《国家重点支持的**领域》规定的范围;

4.(公司科技人员和研发人员需要达到认定的指标)具有大学专科以上*的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上

5.(近三年的研发费用必须达到认定的指标)且近三个会计年度的研究开发费用总额占销售收入总额的比例符合如下要求:

(1) 近一年销售收入小于5,000万元的企业,比例不低于6%;

(2) 近一年销售收入在5,000万元至20,000万元的企业,比例不低于4%;

(3) 近一年销售收入在20,000万元以上的企业,比例不低于3%。

6.(研发费用需要达到认定指标)其中企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

(1) **产品(服务)收入占企业当年总收入的60%以上;

(2) 同时要求企业具有一定的研究开发组织管理水平、科技成果转化能力、自主知识产权数量、销售与总资产成长性等指标符合《认定管理工作指引》

企业亏损是否可以进行认定的申报?

根据《认定管理办法》规定,国家采用评分制,满分100分,来其中自主知识产权占30分、科技成果转化能力占30分、研究开发的组织管理水平占20分、企业成长性占20分。

其中和财务指标相关的主要是企业成长性,它是按照企业近三年的总资产和销售收入的加权比得出增长率,以增长率的高低来衡量其具体分值。另外一项关系到财务指标的就是企业研究开发费的比例源和企业高新产品收入的比例,这两项尽管不占分数,但却是硬性指标,必须严格按照认定管理办法的规定执行。也有很多企业认为,如果企业的成本大于企业的收入,那么是处于一个亏损状态,是不可以申请高新企业的,其实这样的观点是错误的。国家认定政策的目的,是从战略上考虑,是为了鼓励企业创新,鼓励和支持企业进行自主知识产权的研发。在公司成立初期,很多企业前期的研发成本、土地厂房建设成本等占的比重比较大,而销售收入却很少,所以,就会出现亏损的情况。只是因为的一项优惠是企业所得是税率的降低,相对于亏损的企业来说这项优惠的意义不大,但若通过综合考量,使企业发展更加壮大,亏损这种情况是可以申报国家的。

申请高新企业后,对自己企业有什么好处呀?

申请高新企业后,对自己企业的好处:

1.税收减免,企业所得税税率由原来的25%降为15%;

2.国家奖励,会给与一定知金额的补贴;

3.具备个大道项目:具有的在各大项目投标时提升中标率。

条件:

1.企业每年用于**及其产品研究开发的经费应占本企业当年总销售额的5%以上。

2.的技术性收入与专**产品销售收入的总和应占本企业当年总收入的60%以上。

3.具有大专以上*的科技人员占企业职工总数的属30%以上,其中从事**产品研究开发的科技人员应占企业职工总数10%以上等

http://zwgszc.b2b168.com