高企认定面议

高企申报面议

**企业认定面议

高企认定奖励面议

广东省**企业申报面议

科雄咨询成立于2015年,2016年5月成为广州市*三批科技创新券服务机构,2017年1月成为佛山市科技创新券服务机构,2018年3成为国家知识产权局商标代理机构,是建立在现代经营管理理念基础上的研究性咨询顾问企业,是为委托者提供智力产品的服务机构。目前我机构服务的企业突破1000 余家并与佛山市机械装备行业协会、佛山市南海区机械装备行业协会、广东省五金机电商会、广州市嘉禾创意产业园(科技孵化器)等多家机构达成长期战略合作关系,取得了广泛的社会影响力。作为咨询顾问机构, 科雄咨询形成了以“项目咨询”为核心,以“企业管理咨询”、“投融资上市咨询”为两翼,以“政策研究”和“产业研究”为支撑的业务结构,为客户提供全面的顾问咨询服务。

的认定标准

1、企业创新能力评价标准

企业创新能力主要从知识产权、科技成果转化能力、研究开发组织管理水平、企业成长性等四项指标进行评价。各级指标均按整数打分,满分为100分,综合得分达到70分以上(不含70分)为符合认定要求。

2、知识产权标准

认定所指的知识产权须在中国境内授权或审批审定,并在中国法律的有效保护期内。知识产权权属人应为申请企业。

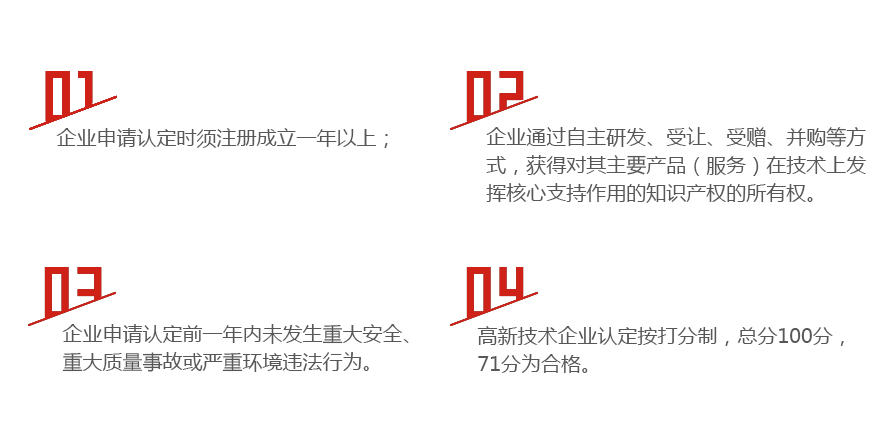

3、年限标准

《认定办法》*十一条“须注册成立一年以上”是指企业须注册成立365个日历天数以上;“当年”、“近一年”和“近一年”都是指企业申报前1个会计年度;“近三个会计年度”是指企业申报前的连续3个会计年度(不含申报年);“申请认定**年内”是指申请前的365天之内(含申报年)。

的认定注意事项:

1、由于材料比较繁杂,欲申请认定为,应尽量提早准备;

2、应按照《工作指引》的要求,仔细对照检查是否符合认定条件;

3、出具研发费用专项审计报告和**产品(服务)收入专项审计报告时,注意选择经认定主管部门备案的会计师事务所,且研发项目和销售合同必须属于企业的主营业务领域。

4、所有提供的材料的证据必须提供足够的、有说服力的佐证材料,例如:知识产权的所有人必须是申请企业,必须在有效期内等。

什么是高新企业?

是指在《国家重点支持的**领域》内,持续进行研究开发与技术成果转化,形成企业核心自主

知识产权,并以此为基础开展经营活动,在中国境内(不包括港、澳、台地区)注册一年以上的企业。它是知识密

集、技术密集的经济实体。

国家科学技术部、国家财政总局、税务总局在二零零八年四月联合颁布《关于印发《认定管理办法》

的通知》,通知中取消了之前各省各地评选的称号,同时对的认定,列出了具体详细

的条款要求,具体发布在《认定管理办法》中。凡是满足申报高新企业条件的企业,可以向各省科

技厅申报称号,同时将获得税务局的减免企业所得税的优惠。

国家科学技术部、国家财政总局、税务总局于二零零八年七月八日联合发布了关于印发《认定管理工作指引》

的通知,要求各省、自治区、直辖市及计划单列市的科技、财政、税务部门应充分认识认定管理工作的重要

性,密切配合,及时成立认定管理机构,共同做好本地区认定和税收优惠政策的落实工作。

国家认定:

不同地级市补贴不同:可获30-100万财政补助,所得税减免至15%

国家又称,根据《认定管理办法》规定,国家是指在《国家重点支持的**领域》内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展经营活动,在中国境内(不包括港、澳、台地区)注册一年以上的居民企业。

国家认定的标准是什么?

从事电子与信息技术、生物工程和新医药技术、新材料及应用技术、制造技术、航空航天技术、现代农业技术、新能源与节能技术、环境保护新技术、海洋工程技术、核应用技术及与上述领域配套的相关技术产品等的一种或多种**及其产品的研究开发、生产和技术服务的企业叫做高新企业.认定标准:

(一)在中国境内(不含港、澳、台地区)注册的企业,近三年内通过、受让、受赠、并购等方式,或通过5年以上的占许可方式,对其主要产品(服务)的核心技术拥有自主知识产权;

(具体近三年及申请当年须有授权的发明1件以上或实用新型授权6件以上或计算机软件登记6件以上,申请的前提必须拥有,企业可通过申请、转让、许可的方便获得权,前期签订服务合同,待获得证书申请认定).

(二)产品(服务)属于《国家重点支持的**领域》规定的范围;

(三)具有大学专科以上*的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上;

(四)企业为获得科学技术(不包括人文、社会科学)新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)而持续进行了研究开发活动,且近三个会计年度的研究开发费用总额占销售收入总额的比例符合如下要求:

1.近一年销售收入小于5,000万元的企业,比例不低于5%;

2.近一年销售收入在5,000万元至20,000万元的企业,比例不低于4%;

3.近一年销售收入在20,000万元以上的企业,比例不低于3%. 其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%.企业注册成立时间不足三年的,按实际经营年限计算;

(五)**产品(服务)收入占企业当年总收入的60%以上;

(六)企业研究开发组织管理水平、科技成果转化能力、自主知识产权数量、销售与总资产成长性等指标符合《认定管理工作指引》(另行制定)的要求.

http://zwgszc.b2b168.com