服务项目高企认定

优质服务一对一服务

服务单价面议

服务范围全国

服务类型高技术服务领域/电子信息领域/新材料领域/航空航天领域

认定中技术服务费是产品还是技术?

包含了三个关键词。

认定

技术服务费

产品/技术

首先解读*2个。技术服务费这个词与财务数据相关。这涉及两方,一方是方开出的是技术服务费,另一方是接收方收到的是技术服务费。前者开出的虽然是技术服务费,但在账目处理时,一定是计入收入类科目。后者收到的页是技术服务费,但在账目处理时,一定是计入费用类科目。先搞清楚自己手上的这张到底是什么,再去讨论怎么归集。具体的得问企业会计账目处理。

接下来再说*3个。产品or技术,是两个不同概念。技术是企业的科技成果,包括待转化或者已转化。产品是企业成果转化的成果,会形成企业的销售收入。

补充说明一下,**收入界定,包括两部分产品收入、服务收入。举个例子来说,软件企业。购买财务软件的钱是产品收入;财务软件需要进行升级维护缴费,是服务性收入。这两类收入在高企认定中都认可,具体比例什么的,参考2016年高企工作指引及管理办法。

后回归说*1个。高企认定中涉及到财务方面的东西非常多。先说需要提交的审计报告。三个年度审计报告(披露研发费用,并且与企业年度所得税汇算清缴一致)、两个专项审计报告(1个为近三年研发费用专项审计报告、1个为近一年高新产品(服务)收入报告),稍微解释下,费用专项指的是企业近三年花在研发上的钱有多少合计一下。收入专项指的是企业近一年形成的销售额有多少属于高新产品(服务)。

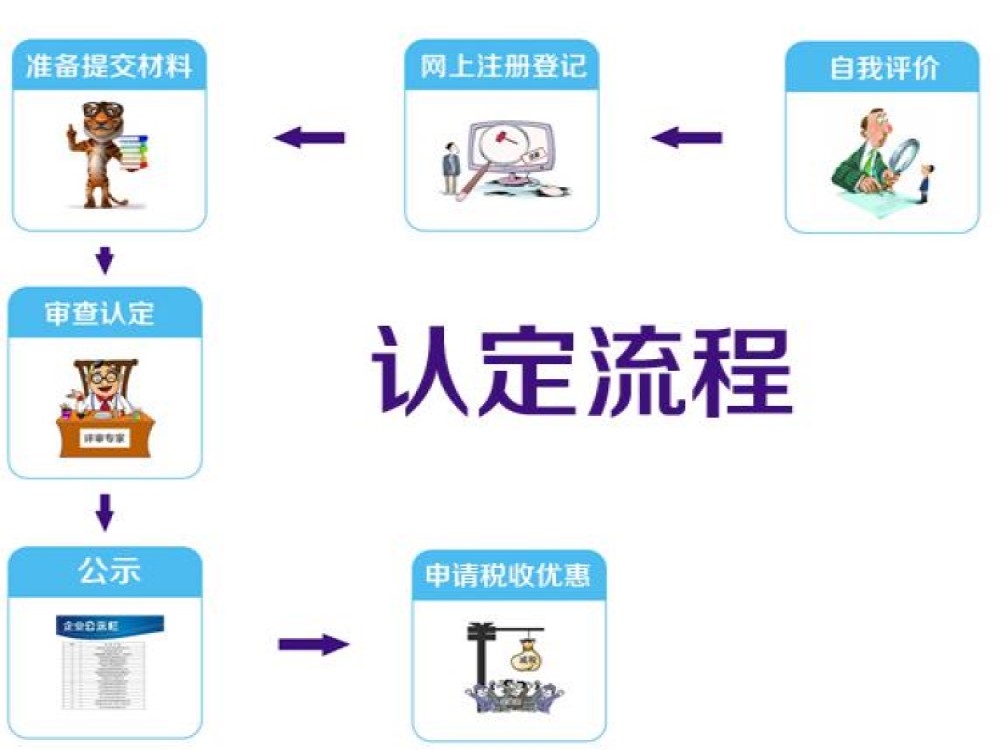

高新企业怎么申报?流程是什么

申报高新企业认定流程:

1、企业自我评价:企业可以对照《认定办法》和《工作指引》进行自我评价看是否满足条件。

2、登记注册:企业登录“认定管理工作网”,按要求填写《企业注册登记表》后,并通过网络系统提交至认定机构。认定机构核对企业注册信息,在网络系统上确认激活后,企业可以开展后续申报工作。

3、提交材料

(1)网上提交材料:企业登录“认定管理工作网”,按要求填写《认定申请书》;(2)向认定机构提交书面材料:如签章申请书、执照、知识产权材料、**产品或服务的技术说明、企业职工和科技人员说明材料、近三年的专项审计报告、财务会计报告、纳税申报表等。

4、评审

5、认定报备

认定机构结合组评审意见,对申请企业申报材料进行综合审查,提出认定意见,确定认定名单,报小组办公室备案。

6、公告公示、下发证书

为什么申报条件都满足了?高新企业认定还是不成功?

原因主要有以下几点:

实用新型通过的周期为一年左右,发明通过的周期更长,要两年到三年。大多数知识产权数量不够,又急于申请高企的企业想保证“拥有自主知识产权”项加分快捷的办法就是选择软著申请。企业纯粹为了申报高企而申请软著,知识产权关联性低,甚至软著与研发项目和产品的关键技术完全不搭界,张冠李戴,这就导致企业知识产权评分不高。

新的工作指引中对科技成果转化能力的打分是由技术对企业科技成果转化的总体情况进行综合评价,没有明确统一的衡量标准,对企业来说,成果转化多多益善是一方面,成果与产品之间的关联与有效转化也是高分的重点。

技术成果是什么,怎么转化的,应用在哪个产品中,应用的效果如何,是否产生收益等这都是企业需要详尽描述的要点,部分企业“强行转化”,知识产权跟项目和产品严重不匹配,成果与产品几乎无关联,那任你舌灿莲花也无济于事。

新的工作指引加强了企业对人员的检查力度,尤其是乡镇型科技企业。而不少新成立的公司为了节省费用,往往核心创业人员甚至初创团队的员工都不交,将钱省下来用于产品研发、生产、销售。

此外,近两年新成立的企业多以技术人才创办为主,这类企业技术方面比较,但财务管理方面就相对松散。由于线上支付的发展,现在很多企业线上收款,直接进入账户,即使进入公司账户也很少,导致账目混乱。

在后补充材料中常常*出现制度写明了有具体金额的奖励激励,但没有发奖金、汇款或现金签收的凭证等前后不一致的现象,使审核对其各项管理制度存疑,导致。

对于中小型企业和初次申报的企业来说,对具体政策和申报过程不够透彻以及编写申报材料经验不足也是难关。团队缺乏实操经验,不清楚材料具体应该怎么准备。

认定后有哪些不注意会被取消?

【风险点一】关于高新收入的确认

首先,企业应设置**产品收入明细科目进行核实。并按规定取得**产品(服务)的材料;知识产权证书、生产批文、新产品或新技术、产品质量检验报告以及其他相关材料。

其次,企业近一年**产品(服务)收入占企业同期总收入的比例不得低于60%。如收入比例未达到标准,则不能继续享受高新企业优惠。

【风险点二】关于科技人员的比例

企业在享受优惠期间,从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例应不低于10%。如未达到相关标准,则不能继续享受该项优惠。

【风险点三】关于研发费用的分配和归集

研究开发费用总额占同期销售收入总额的比例的核算,是依据企业近三个会计年度的加权平均数,实际经营期不满三年的按实际经营时间计算。

此外,企业还应设置认定研究开发费用核算账目,进行研发费用的核算和归集。其中,“其他费用”的填写应符合文件规定的范围。

【风险点四】关于留存资料

请按照高新书的取得时间自行留存相关资料。在后续管理过程中,如果您不能提供留存备查资料,或者留存备查资料不能企业符合税收优惠政策条件的,税务机关将有权追缴您已享受的减免税,并按照税收征管法规定进行处理。

http://zwgszc.b2b168.com