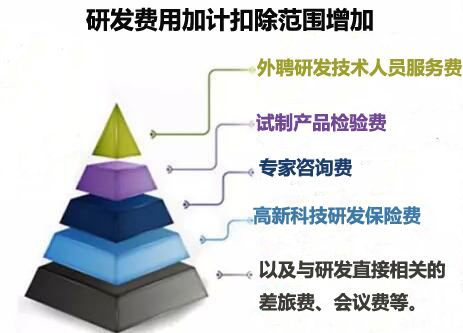

服务项目研发费用加计扣除

优质服务一对一服务

服务单价面议

服务类型研发费用加计扣除

办理时间1-3个工作日

服务特点可不见面出具报告

服务对象所有企业

企业申请研究开发费加计扣除时,应向主管税务机关报送如下资料:

(一) 自主、委托、合作研究开发项目计划书和研究开发费预算。

(二) 自主、委托、合作研究开发机构或项目组的编制情况和人员名单。

(三) 自主、委托、合作研究开发项目当年研究开发费用发生情况归集表。

(四) 企业总经理办公会或董事会关于自主、委托、合作研究开发项目立项的决议

文件。

(五) 委托、合作研究开发项目的合同或协议。

(六) 研究开发项目的效用情况说明、研究成果报告等资料。

企业实际发生的研究开发费,在年度中间预缴所得税时,允许据实计算扣除,在年

度终了进行所得税年度申报和汇算清缴时,再依照本办法的规定计算加计扣除。

高新企业研发费用扣除方法:

(一)如果企业是科技型中小企业,那么研究开发费用按照实际发生额的75%在税前加计扣除:

财税〔2017〕34号 文规定,科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2017年1月1日至2019年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

(二)如果企业是非科技型中小企业,那么研究开发费用按照实际发生额的75%在税前加计扣除:

财税[2015]119号 文规定,对于适用研究开发费用加计扣除的企业,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的75%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的175%在税前摊销。

开发阶段会计核算。

研发项目达到预定用途形成无形资产,应按“研发支出—资本化支出”科目余额:

借:无形资产

贷:研发支出—资本化支出

允许加计扣除的研发费用不限于用于研发活动

用于研发活动的费用有仪器、设备的运行维护、调整、检验、维修等费用,中间试验和产品试制的模具、工艺装备开发及制造费。以及通过经营租赁方式租入的用于研发活动的仪器、设备租赁费,用于研发活动的软件、**权、非**技术(包括许可证、专有技术、设计和计算方法等)等的摊销费用。税务机关在调查核实研发费用加计扣除的过程中,很难区分其中的直接投入费用、无形资产摊销费哪些是用于研发活动,哪些是用于生产经营活动。往往会因纳税人无法区分这些费用化支出,而要求上述费用全额不能加计扣除。而财税〔2015〕119号文件取消了费用化支出“用于研发活动”的规定,则解决了这一问题。

http://zwgszc.b2b168.com