研究开发项目鉴定的申请人为税务机关

主管税务机关对企业申报的研究开发项目有异议的,研究开发项目鉴定的申请人,由要求企业提供地市级以上**科技部门出具的研究开发项目鉴定意见书,变为税务机关转请地市级以上科技行政主管部门出具鉴定意见,科技部门应及时回复意见,避免了纳税人在研究开发项目鉴定意见书上弄虚作假的可能。

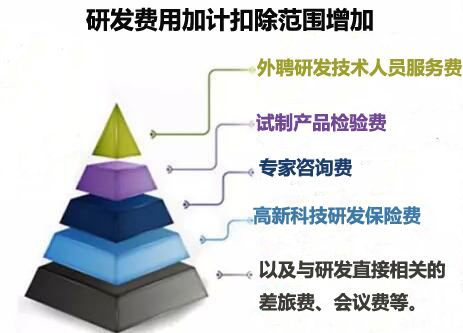

外聘人员劳务费用也可加计扣除了

税务机关每年为了调查核实直接从事研发活动人员是否属于本企业在职员工,往往要从纳税人不同部门调取相关人员信息,浪费大量精力。人工费用加计扣除范围不再有“在职”的限定,有利于税务机关提高工作效率,有利于纳税人留住高科技人才。财税〔2015〕119号文件规定,直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用,允许加计扣除。

研发费用加计扣除的基本流程有哪些?

(1)初审。向科技或经贸部门提交初审材料,审核是否属于研究开发项目。 每年12月31日前报送本年度研究开发项目初审材料,未通过初审的研究开发项目,不得享受。

(2)鉴证。通过初审的研究开发项目,其年度研究开发费用的真实性、合法性与公允性须经有资质的中介机构进行鉴证,并出具年度研究开发费用鉴证报告。

(3)向主管税务机关申请年度研究开发费的加计扣除。企业应在年度纳税申报期内(每年5月31日前)向税务机关提交以下材料:①通过初审的企业研究开发项目审查表;②企业研究开发项目实际发生费用年度汇总表;③经有资质的中介机构出具的年度研究开发费用鉴证报告。

(6)开发阶段会计核算。

研发项目达到预定用途形成无形资产,应按“研发支出—资本化支出”科目余额:

借:无形资产

贷:研发支出—资本化支出

研发费用加计扣除法律规定

1、企业所得税法*三十条**款规定,企业用于开发新技术、新产品、新工艺发生的研究开发费用,可以在计算应纳税所得额时加计扣除。

2、企业所得税法实施条例*九十五条规定,研究开发费用的加计扣除,是指企业为了开发新技术、新产品、新工艺的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的75%加计扣除;形成无形资产的,按照无形资产成本的175%摊销。

3、国税发[2008]116号对企业进行研发费用加计扣除的主体要件、申请流程以及需要提交的资料进行了详细规定,为研发费用加计扣除实务操作提供了直接有效的指导。

研发费用加计扣除步骤:

第一步:做好加计扣除的研发费用辅助账,

第二步:做好研发项目立项报告

第三步:在科技局系统做研发费用项目鉴定

第四步:准备资料随时配合税局的抽查

扶持方式

减轻企业纳税负担,享受国家、省市有关研发投入的补助,为高企认定做铺垫提高成功率。

企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,按照研究开发费用的75%加计扣除;

例: 一家2000万规模的高新企业,研发投入比例10%,研发费用投入200万,所得税比例为15%,加计扣除可减免所得税=200万*75%*15%=22.5万

申请加计扣除的程序

享受技术开发费加计扣除,必须向税务机关进行立项备案和减免备案。

1、立项备案:企业申请技术开发费加计扣除,应在研究开发项目确定后,将《企业研究开发项目立项备案表》、《企业研究开发项目情况说明书》报主管税务机关备案,同时附送企业总经理办公会或董事会关于自主、委托、合作研究开发项目立项的决议文件,如属委托或合作开发的,应提供委托、合作研究开发项目的合同或协议。

2、减免备案:企业应于每年3月15日前向办税服务厅提请备案并按规定报送相应的资料。申报的研究开发费用不真实或者资料不齐全的,不得享受研究开发费用加计扣除,主管税务机关有权对企业申报的结果进行合理调整。纳税人享受备案类优惠,

纳税人在年度纳税申报时附报以下资料进行技术开发费加计扣除备案:

(1)企业总经理办公会或董事会关于自主、委托、合作研究开发项目立项的决议文件;

(2)自主、委托、合作研究开发项目计划书,需根据《领域》详细说明至具体项目;

(3)研究开发费预算,需说明资金来源;

(4)属于委托、合作研究开发项目的,应提供合同或协议书;

(5)自主、委托、合作研究开发专门机构或项目组的编制情况和专业人员名单;

(6)自主、委托、合作研究开发项目当年研究开发费用发生情况归集表;对委托开发的项目,应提供受托方出具的该研发项目的费用支出明细情况;

(7)研究开发项目的效用情况说明、研究成果报告等资料,包括知识产权证书、生产批文,新产品或新技术证明(查新)材料、产品质量检验报告,以及其他相关证明材料。

3、技术开发费加计扣除额的填报

技术开发费加计扣除的数额按规定计算后分步填报在企业所得税年度纳税申报表附表五*10行“开发新技术、新产品、新工艺发生的研究开发费用”栏、附表三*39行“加计扣除”栏、主表20行“加计扣除”栏。

问:什么费用可以归集为研发费用?

答:研发费用的范围主要包括人员人工费用、直接投入费用、折旧费用、无形资产摊销、新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费以及其他相关费用。

-/gbadbjd/-

http://zwgszc.b2b168.com